Как считают и когда платят компенсацию за задержку зарплаты

Право на получение вознаграждения за труд без какой-либо дискриминации установлено в ст. 37 Конституции РФ. На практике работодатели зачастую игнорирую этот основополагающий принцип и допускают, в том числе несвоевременную оплату выполненной работы. За подобное правонарушение, наряду с другими мерами ответственности, установлено материальное наказание нанимателя в виде дополнительного процента с суммы задолженности по зарплате за каждый день просрочки.

Гарантированная законом процедура установления и выплаты заработной платы

В законодательстве четко закреплено, что порядок начисления и условия выплаты вознаграждения за выполненную работу являются обязательными условиями трудового договора (ст. 57 ТК РФ). Размер зарплаты определяется в соответствии с действующими у нанимателя системами оплаты труда, а также иными параметрами расчета, закрепленными в локальных актах организации не противоречащими действующим нормам права. Сумма полагающегося сотруднику по результатам выполнения работы заработка определяется по взаимному соглашению сторон трудового договора при его подписании (ст. 135 ТК РФ).

Выплата вознаграждения за труд производится в месте выполнения сотрудником своих должностных функций. Выдача работнику денежных средств за сделанную им в интересах нанимателя работу производится за каждую половину месяца. День перечисления заработка устанавливается локальными актами компании, но он не должен быть позднее 15 календарных дней после завершения периода начисления (ст. 136 ТК РФ). В случае совпадения даты выплаты с праздничным днем, работник должен получить деньги в ближайший предыдущий рабочий день. Отпускные должны быть переведены сотруднику не позднее чем за 3 дня до начала отпуска.

Любое опоздание с перечислением заработка по сравнению с указанными сроками будет прямым нарушением трудового законодательства. Более того, такое поведение работодателя может быть расценено как принуждение к труду без оплаты, а подобные действия прямо запрещены в ст. 4 ТК РФ.

Каков порядок выплаты компенсации за задержку зарплаты

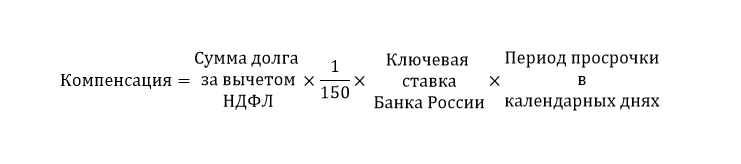

В ст. 236 ТК РФ четко установлена безусловная обязанность работодателя выплатить компенсацию за задержку заработной платы. Основные принципы ее расчета:

- Начисление за каждый день опоздания, начиная с даты, следующей за днем, установленным для выплаты заработка;

- Сумма долга определяется за вычетом полагающегося в бюджет НДФЛ (п. 4 ст. 226 НК РФ, Письмо Минфина России от 01.02.2017 N 03-04-06/5209);

- Для определения размера компенсации используется ключевая ставка Банка России.

В ст. 236 ТК РФ закреплен порядок определения суммы минимальной дополнительной выплаты за несвоевременную выплату зарплаты. Для ее вычисления используется формула:

Вместе с тем, законодательство не запрещает работодателю заплатить пеню за несвоевременную выплату зарплаты в большем размере, закрепив его предварительно во внутренних документах организации.

Как рассчитать пеню за пропуск срока перечисления зарплаты (пример)

Сотруднику установлен оклад 35 000 руб., аванс в размере 19 700 руб. выплачен вовремя. С 16 по 30.11.2019 года сотрудник отработал 70 часов из 160 часов по норме. Заработная плата за вторую часть месяца должна была быть выплачена 05.12.2019, однако фактическое перечисление произошло 09.12.2019, то есть на 4 дня позже. Ключевая ставка – 6,5%. Какова сумма компенсации?

-

-

- Считаем сумму заработка за полмесяца: 35000/160 х 70 =15312,5 руб.

- Определяем сумму НДФЛ (19700 + 15312,5) х 13% = 4551,63 руб.

- Сумма долга за вычетом НДФЛ: 15312,5 – 4551,63 = 10760,87 руб.

- Сумма компенсации равна: 10760,87 х 6,5% х 1/150 х 4 = 18,65 руб.

-

Порядок налогообложения компенсации за несвоевременную оплату труда

В 2019 году установлен следующий порядок уплаты налогов и взносов в бюджет с суммы пени за задержку зарплаты:

-

-

- НДФЛ с суммы дополнительных платежей за пропуск даты перечисления зарплаты НДФЛ не облагается, как компенсационная выплата, установленная действующими законами (п. 3 ст. 217 НК РФ, Письмо Минфина России от 28.02.2017 N 03-04-05/11096);

- Поскольку указанная выплата не поименована в качестве исключаемой из базы для начисления страховых взносов в ст. 422 НК РФ, их нужно будет уплатить (Письмо Минфина от 06.03.2019 N 03-15-05/14477);

-

Внимание! На основании действовавших до 01.01.2017 законодательных норм, Президиум ВАС РФ делал вывод о возможности не начисления взносов в части временной нетрудоспособности и материнства на сумму компенсации (Постановление от 10.12.2013 N 11031/13). Однако в настоящее время данная позиция не находит поддержки у проверяющих из ИФНС.

Как еще могут наказать работодателя за задержку

Материальные потери компании, нарушившей сроки выплаты зарплаты, не ограничиваются уплатой пеней за просрочку. Помимо этого, при выявлении подобного факта надзорными органами, организация может уплатить штраф в суммах, определенных в ч. 6 ст. 5.27 КоАП РФ. В случае удовлетворения судом соответствующего иска, выдвинутого работником, нанимателю может быть присуждено выплатить сумму причиненного сотруднику морального вреда.

Если просрочка по зарплате в полной сумме превысит период 2 месяца или в частичном размере 3 месяца, компании может грозить уголовное преследование по ст. 145.1 УК РФ. Однако для применения столь сурового наказания необходимо будет доказать умысел владельцев и менеджмента компании, что на практике оказывается не так просто.

Специализируется в области трудового права, бухгалтерского учета, экономики предприятия, экономики труда, кадрового дела.

Образование высшее экономическое. 17-летний опыт успешной работы на различных должностях в подразделениях бухгалтерии, финансовом отделе, отделе труда и заработной платы. В настоящее время работает в должности экономиста по труду и заработной плате в крупной производственной компании.