При определении режима работы сотрудников помимо времени работы им устанавливаются периоды отдыха. Одним из видов отдыха закрепленным законодательно выступает очередной отпуск (ст. 107 ТК РФ). Под ним понимается освобождение сотрудника от исполнения его обязанностей на определенный срок с сохранением его средней зарплаты. Право на него гарантировано и не может быть нарушено нанимателем (ч. 5 ст. 37 Конституции РФ, абз. 6 ч. 1 ст. 21 ТК РФ). У каждого сотрудника, который планирует отдохнуть в заслуженном отпуске, возникает вопрос как посчитать отпускные, сколько же выплатит работодатель.

Предоставление отпуска

Работодатель любой организационно-правовой формы обязан предоставлять отпуска всем работникам независимо от режима их занятости, территории расположения, должности, применяемой системы оплаты за труд.

Право на первый отпуск возникает у сотрудника через полгода после трудоустройства, однако по соглашению с администрацией компании, он может быть предоставлен и до истечения указанного срока (ст. 122 ТК РФ). Последующие периоды ежегодного отдыха предоставляются сотруднику по графику, составленному по соглашению между участниками трудового договора (ч. 4 ст. 122, ч. 1, 2 ст. 123 ТК РФ).

Минимальная длительность отпуска составляет 28 календарных дней, что не лишает компании возможности закреплять в локальных актах и предоставлять персоналу периоды отдыха большей продолжительности. Некоторым группам работников гарантированы более длительные ежегодные периоды отдыха:

-

- Несовершеннолетним – 31 день;

- Гражданам с ограниченными возможностями– 30 дней;

- Преподавателям различных учебных заведений – на основании отдельных постановлений Правительства РФ.

О предстоящем отпуске сотрудник должен быть извещен не менее чем за 14 календарных дней до его начала. По соглашению между участниками трудовых отношений, на основании письменного заявления сотрудника период отдыха может быть перенесен. Если работающий не изъявит желания уйти на отдых в другое время до окончания периода предупреждения, издается приказ и производится расчет полагающихся за время отдыха сумм. Кроме того, сотрудник может подать заявление на отпуск вне графика и если администрация компании согласует его, то также издается распорядительный документ и начисляется средний заработок. Выплата отпускных производится не позднее чем за 3 календарных дня до его начала (ч. 9 ст. 136 ТК РФ).

Как посчитать отпускные

На период отпуска за работником сохраняется его средний заработок (ст. 114 ТК РФ). Процедуры его определения регулируются положениями ст. 139 ТК РФ и Постановлением Правительства РФ от 24.12.2007 № 922.

Пример. Работник уходит в отпуска на 28 дней, среднедневной заработок составляет 1250 руб. Тогда сумма отпускных составит: 28 х 1250 = 35 000 руб.

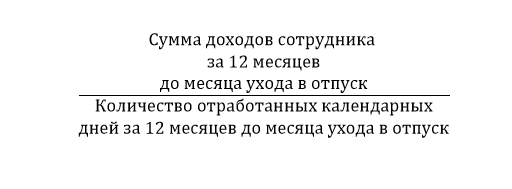

Для расчета размера среднего заработка в день применяется формула:

Числитель и знаменатель формулы имеют определенные правила вычисления и в зависимости от различных факторов они могут изменяться.

Как посчитать сумму доходов для расчета отпускных

Согласно п.2 Постановления № 922 для вычисления среднего заработка учитываются все доходы сотрудников, предусмотренные утвержденной в компании системой оплаты труда вне зависимости от их происхождения. Отдельно отмечаются начисления, которые не учитываются при расчете:

-

-

- Поступления социальной направленности: компенсация питания, матпомощь, оплата проезда к месту работы, компенсация расходов на услуги ЖКХ (п.3 Постановления № 922);

- Начисления, которые не могут быть отнесены к— понятию оплаты труда (Письмо Минтруда России от 03.08.2016 № 14-1/ООГ-7105), однако законодатели не расшифровали детально, что же входит в перечень доходов подобного характера;

- Выплаты за периоды освобождения сотрудника от исполнения его обязанностей с сохранением среднего заработка (п.5 Постановления № 922). Сюда включаются отпускные выплаты, пособие по нетрудоспособности, сохранение средней зарплаты на время простоя или командировки (Письмо Минтруда от 13.08.2015 № 14-1/В-608).

-

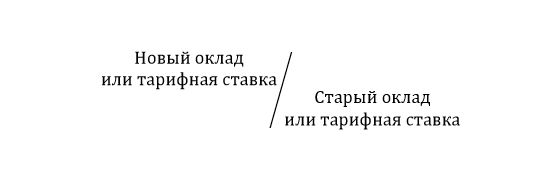

Если в течение 12 месяцев до месяца ухода в отпуск в компании проводилась индексация заработной платы, то доходы за месяцы до повышения должны быть увеличены на коэффициент, который вычисляется по формуле:

Если повышение проводилось только отдельным работникам или отделам, корректировать доходы предприятие не обязано (Письмо Минтруда от 12.05.2016 N 14-1/В-447).

Как посчитать количество календарных дней расчетного периода отпускных

Количество календарных дней в расчетном периоде для начисления отпускных определяется по формуле (ч. 4 ст. 139 ТК РФ, п. 10 Положения):

12 х 29.3 (среднее количество календарных дней в месяце)

Однако согласно п.5 Положения № 922 из расчетного периода исключается время освобождения сотрудника от работы с сохранением среднего заработка. В результате у любого работника будут месяцы, которые он отработал не полностью. В этом случае, расчет календарных дней в целях исчисления отпускных нужно проводить по формуле (п. 10 Постановления №922):

Пример. Работник уходит в отпуск с 18.08.2019, тогда расчетным периодом для него будет временной отрезок с 01.08.18 по 31.07.2019. Но он был на больничном с 01.02.2019 во 14.02.2019 и в отпуске с 05.11.18 по 19.11.18. Посчитать количество дней в периоде для расчета отпускных.

- Исходя из условия примера, полностью отработанных месяцев получается 10 (12-2).

- Отработанных календарных дней в неполных месяцах:

-

-

-

- Ноябрь 2018: (30-15)/30 х 29,3= 14,65 дней;

- Февраль 2019: (28-14)/28 х 29,3 = 14,65 дней;

- Общая сумма дней в неполных месяцах: 14,65+14,65=29,3 дня.

-

-

3. Итоговое количество дней, принимаемых к расчету: 29,3 х 10 + 29,3 = 322,3 дня.

Пример того, как определять сумму отпускных

Обобщим алгоритм расчета, описанный выше в примере.

Пример. Сотрудник уходит отдыхать по графику с 11.11.2019 по 24.11.2019. В течение расчетного периода с 01.11.18 по 31.10.19 он был на больничном с 01.03.2019 по 10.03.2019 с выплатой пособия в 12 900 руб., использовал отпуск с 06.06.2019 по 26.06.19 с выплатой отпускных в сумме 24 362 руб. Общая сумма его дохода за указанный период оставила 523 189 руб. Определим полагающиеся ему отпускные.

-

Сумма доходов, принимаемых к расчету: 523 189 – 12900 – 24362 = 485 927 руб.

-

Количество календарных дней в расчетном периоде: (12-2) х 29,3 + (31-10)/31 х 29,3 + (30-21)/30 х 29,3 = 293 + 19,85 + 8,79 = 321,64 дня.

-

Среднедневной заработок равен: 485 927 / 321,64 = 1510,78 руб.

-

Количество дней отпуска равно 14 календарным дням.

-

К оплате: 1510,78 х 14 = 21150,92 руб.

Как считать отпуск вновь принятым сотрудникам

Случай предоставления отпуска сотруднику, отработавшему не полный год, относится к специфическим. Для него установлен отдельный порядок расчета среднего заработка, а следовательно, и суммы отпускных (п. п. 4, 10 Постановления № 922):

Пример. Работник принят на работу с 14.03.2019 и уходит в отпуск длительностью 14 календарных дней с 11.11.2019 по 24.11.2019. Его доход за расчетный период с 14.03.2019 по 31.10.2019 составил 356 879 руб. Периодов освобождения от работы у него не было. Нужно посчитать сумму его отпускных.

-

Определяем количество календарных дней для расчета. Всего полных месяцев 7: апрель, май, июнь, июль, август, сентябрь, октябрь. Тогда отработанных календарных дней: 7 х 29,3 +(31-13)/31 х 29,3 = 205,1 +17,01= 222,11 дня.

-

Средний заработок составит: 356 879 / 222,11 = 1606,77 руб.

-

Отпускные: 1606,77 х 14 = 22494,78 руб.

Оплата неиспользованных дней отпуска при увольнении

Наряду с прочими выплатами, компания должна начислить увольняемому деньги за остаток неиспользованных на дату полного расчета дней отпуска. Сумма полагающейся в подобном случае компенсации рассчитывается по формуле:

Средний дневной заработок × Остаток неиспользованного отпуска в календарных днях

Средний заработок определяется по правилам аналогичным тем, что применяются для оплаты отпускных. Однако порядок определения оставшихся неиспользованными дней отпуска необходимо рассмотреть отдельно. Для этого нужно:

-

- Определить общий отпускной стаж сотрудника с первого дня его работы в организации в годах и месяцах.

- На основании данных о стаже рассчитывается общее количество полагающегося сотруднику отпуска с первого дня работы в организации. Для этого определяется количество полных лет и месяцев стажа для отпуска. При этом за каждый полны месяц сотруднику полагается 2,33 дня отпуска (28 дней /12). Если остаток после перевода дней в годы и месяцы стажа менее 15 дней, то этот период не учитывается, если равен или больше 15 дней, то он округляется до целого месяца.

- Суммируется общее количество использованных сотрудником за время работы дней отпуска.

- Из общего количества дней отпуска, накопленных с начала работы до даты увольнения, вычитается суммарное количество использованных дней отпуска.

В виде формулы этот расчет будет выглядеть так:

28 × Количество неполных лет стажа + 2,33 × Количество полных месяцев стажа — Количество используемых дней отпуска

Образование высшее юридическое. В 2001 году закончила ДВФУ по специальности «Юриспруденция». Диплом ДВС 0021766. Стаж работы по юридической специальности более 20 лет. Специализируется в области гражданского, семейного, финансового, трудового, жилищного права.